Para asignar un valor a las existencias debemos de distinguir dos posibilidades, en función de las características de los bienes inventariables:

1. Bienes no intercambiables. Son aquellos que por sus características son fácilmente distinguibles del resto. Piénsese en piezas de arte, maquinaria industrial, relojes de colección o deportivos de lujo personalizados. Todos estos bienes difieren en sus caracteristicas del resto de su clase, por lo que el valor se asignará identificando el precio o los costes específicamente imputables a cada bien individualmente considerado.

Ejemplo1: La sociedad Nuevas tecnologías S.L adquiere un programa informático desarrollado específicamente para su proceso de producción. El precio de adquisición ha ascendido a 58.400,00 euros.

Al ser un bien claramente identificable su valoración será por el precio de adquisición.

Ejemplo 2: La sociedad Motor5000 S.L tiene como objeto social la exportación y venta de vehículos de gama alta por catalogo o venta directa. El año 2010 realizo las siguientes adquisiciones:

ACCobra Motor 427, año 1967, por 45.000 euros.

Monteverde Hai GT premiun, año 1990, por 55.000 euros.

Yamaha OJC 99-11 por 48.000 euros.

Maserati MC12 por 180.000 euros.

Los vehículos adquiridos son bienes no intercambiables que deben valorarse al precio de adquisición.

Los asientos contables serían:

Suponiendo que no existen ventas, ni existencias iniciales, procederíamos al cálculo de la variación de existencias

El problema de este método es que en la mayoría de las empresas existen gran numero de bienes idénticos, comprados en diferentes periodos temporales a diferentes precios, lo que hace imposible llevar el control del precio de entrada de cada producto poseído en el almacén. Piénsese en una empresa dedicada a la compra de ordenadores. A lo largo del año puede comprar cientos de ordenadores de un mismo modelo a diferentes precios. Resultaría imposible llevar un control de almacén que permita saber el precio exacto. Para solucionar este inconveniente se hace uso del siguiente método de valoración, que consiste en calcular el precio de las unidades totales existentes al momento de entrada de nuevas unidades, mediante una ponderación del precio histórico de las unidades preexistentes con el precio de las unidades entrantes

2. Bienes intercambiables: Cuando se trate de asignar un valor a bienes concretos que formen parte de un inventario de bienes intercambiables entre si, se adoptará, con carácter general, el método del precio medio o coste medio ponderado. El método FIFO es aceptable y puede aceptarse si la empresa lo considera más conveniente para su gestión. Se utilizará un único método de asignación de valor para todas las existencias que tengan una naturaleza o usos similares.

Centrándonos en el método del precio medio o coste medio ponderado, que es el mas habitual en la mayoría de los programas informáticos; este consiste en valorar las salidas de acuerdo con la media de los precios de adquisición de existencias en ese momento, ponderado por las cantidades adquiridas.

Precio medio: (Suma Precios de adquisición*cantidad)/existencias totales

Ejemplo 3: la empresa Relojes, S.A compra a lo largo del año los siguientes lotes del modelo de reloj Casio F-91.

Precio medio: 2100,00/250: 8,4 euros/unidad

Valoración de existencias: 250 unidades*8,4:2100,00 euros.

De esta manera las existencias poseídas por la empresa quedan valoradas por un único importe

Lo más común, aunque con el uso generalizado de programas contables cada vez menos, es utilizar una ficha de almacén.

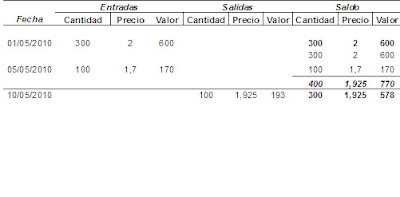

Ejemplo 4. La sociedad Mafede S.A realiza las siguientes operaciones.

A.1/5/2010: compra 300 unidades de mercaderías a 2 euros la unidad.B. 5/5/2010: compra 100 unidades de mercaderías a 1,7 euros la unidad.

C. 10/5/2010: vende 100 unidades de mercaderías.

Vamos a proceder a valorar las 300 unidades monetarias que posee al final del año mediante la ficha de almacén.

Al final tendremos 300 unidades valoradas a 1,925 euros/unidad.

LA CONTABILIDAD INFORMATIZADA

Mediante las aplicaciones informáticas no será necesario el cálculo de los precios medio. Será el propio programa quien se encargue de su cálculo. Únicamente deberemos de preocuparnos en definir correctamente las diferentes familias de productos. Será la aplicación la que se encargue de valorar las existencias a precio medio ponderado. Ejemplo de ello es la siguiente captura de la aplicación SCGestion V.3.2.0 http://www.scgestion.es/