A. ASPECTOS A TENER EN CUENTA EN EL ANALISIS DE LA COMPARABILIDAD

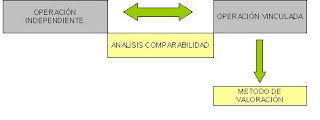

La nueva normativa de precios de transferencia, exige que para la determinación del valor normal de mercado se efectuará un análisis de comparabilidad, por el que se compararán las circunstancias de las operaciones vinculadas con las circunstancias de operaciones entre personas o entidades independientes que pudieran ser equiparables y se aplicará el método de precios de transferencia que resulte más adecuado.

La gran dificultad en este tipo de operaciones surgen cuando se trata de establecer si dos operaciones o dos categorías de operaciones, realizadas por empresas vinculadas e independientes respectivamente, son realmente comparables dadas las condiciones de mercado, volúmenes, tiempo, etc., de cada una. Ser comparables significa que ninguna de las diferencias (si existen) entre las situaciones que se están comparando afectaría en forma significativa la condición que se está examinando, precio o margen, o que se pueden efectuar ajustes o correcciones lo suficientemente precisos para eliminar el efecto de dicha diferencia.

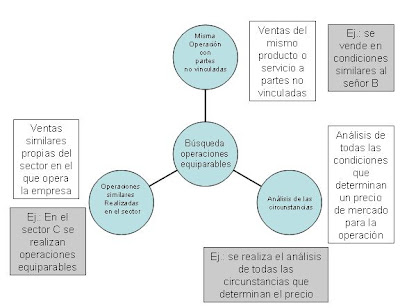

La búsqueda de operaciones potencialmente equiparables debe arrancar sistemáticamente por la localización, en su caso, de los llamados equiparables internos: aquellas operaciones semejantes que la propia entidad realiza con terceros. Si no existen, se deberá acudir a equiparables externos.

A continuación vamos a tratar algunas características que deberemos tener en cuenta en el análisis de la comparabilidad, tal como se recoge en el reglamento para este tipo de operaciones:

a) Las características específicas de los bienes o servicios objeto de las operaciones vinculadas: Características físicas, especialmente su calidad, funciones del producto o servicio, condiciones de financiación garantías de deudor, volumen disponible en el mercado, tiempo de realización, y el conocimiento técnico aplicado en la operación, existencia de marca del producto, servicios postventa, etc.

Ahora bien, las características de un producto no se mide solo intrínsecamente, sino que se manifiesta a través de la percepción que tiene el consumidor del producto. En bienes industriales el proceso de selección dependerá principalmente a la calidad del producto y su precio ofertado. Por el contrario, en productos de consumo, el acto de compra responde en mayor medida a condiciones psicológicas del consumidor, que responden al conocimiento del producto que tiene a través de la marca frente a la calidad intrínseca del producto.

El factor de la marca será fundamentar en el análisis de la comparabilidad, ya que a través de ella cambiara la percepción que tiene un consumidor de un producto con características físicas similares. También deberá tenerse en cuenta el grado de protección que suministra la marca con respecto a productos de la competencia.

Ejemplo:

Una licencia puede tener diferente precio en función de la posibilidad de existir la exclusividad de uso en una determinada zona.

Ejemplo:

Una empresa dedicada a la venta de cerveza, por ejemplo, cervezas Alhambra, puede sacar una segunda marca con un menor precio. El producto ofertado es el mismo, pero su precio difiere significativamente.

b) Las funciones asumidas por las partes en relación con las operaciones objeto de análisis, identificando los riesgos asumidos y ponderando, en su caso, los activos utilizados.

La retribución obtenida por cada una que realiza una determinada operación va a depender básicamente de las funciones desempeñadas por ellas, teniendo en cuenta principalmente los activos utilizados y los riesgos asumidos en cada caso. Por lo tanto para determinar si dos operaciones son realmente comparables, es preciso establecer si son asimismo comparables o similares las funciones realizadas por las dos empresas que han realizado esas operaciones. Este análisis funcional ha de atender fundamentalmente a la estructura y organización del grupo, a la figura jurídica del contribuyente que efectúa esas funciones y al tipo de tareas o actividades realizadas: diseño, actividad manufacturera, montaje, investigación y desarrollo, prestación de servicios, compra, servicios administrativos, distribución, promoción, publicidad, transporte, financiación o gestión.

Los precios varían según el nivel en que se realice la operación dentro de la cadena, que va desde la fabricación al mayorista, de este al minorista, o del minorista al consumidor final. Cada uno de ellos conlleva una fase diferenciada del proceso de producción, en la cual deberemos prestar atención a los procesos realizados y los equipos utilizados en ellos.

Ejemplo:

Un servicio de asesoramiento puede tener diferente precio en función de las actividades que se realizará. Estas actividades pueden ir desde el control, supervisión, desarrollo de nuevas políticas, gestión, etc.

c) Los términos contractuales de los que, en su caso, se deriven de las operaciones teniendo en cuenta las responsabilidades, riesgos y beneficios asumidos por las partes contratantes: Dicho examen ha de considerar las condiciones reales que han regido las relaciones entre partes vinculadas y no aquellas que aparentemente hayan sido pactadas.

Podemos nombrar, entre otros, los siguientes términos contractuales:

- Forma de pago.

- Volumen de ventas o compras.

- Alcance y los términos de las garantías ofrecidas.

- Derechos a actuaciones, revisiones y modificaciones.

- Duración y derechos de terminación o renegociación.

- Relaciones continuas entre vendedor y comprador, incluyendo acuerdos para la prestación de servicios auxiliares o subsidiarios.

Ejemplo:

No es lo mismo vender a un cliente grandes volúmenes de un producto a pequeñas cantidades. Si un cliente realiza un considerable volumen de operaciones y paga en plazo, siempre pedirá unas buenas condiciones de compra.

d) Las características de los mercados en los que se entregan los bienes o se prestan los servicios, u otros factores económicos que puedan afectar a las operaciones vinculadas.

Es necesario que las operaciones se hayan realizado en mercados similares para confirmar que las mismas son realmente comparables, puesto que los precios pueden ser muy diferentes, incluso en el caso de los mismos bienes o servicios, cuando las condiciones de mercado difieren. Distintos mercados geográficos justifican precios distintos por un mismo producto. El mercado relevante para la venta de productos debe ser el mercado del comprador de la mercancía. En la venta de servicios el mercado es donde se presten los productos.

Las circunstancias económicas que pueden ser relevantes para determinar la comparabilidad de los mercados incluyen, entre otros: ubicación geográfica, tamaño, grado de competencia, la disponibilidad o riesgo por productos sustitutos o de servicios potencialmente disponibles, el poder de compra del consumidor, la naturaleza y magnitud de la regulación del mercado por el Estado, diferencias de legislación, poder de compra del consumidor, preferencias del consumidor, situación de monopolio o oligopolio, los costos de producción, incluyendo los costos de terrenos, mano de obra y capital, costos de transporte, la fecha y época de las transacciones; y así sucesivamente.

La estrategia de precios seguida por una empresa en un determinado mercado tiene una gran influencia en el precio por el cual se oferta un producto. Una empresa puede adoptar una estrategia de precios totalmente diferente a la adoptada por sus competidores. Así, unos precios fijados por dicha entidad vinculada inferiores a los precios medios de mercado, no deben llevar a la administración tributaria a considerarlos como artificiales o catalizadores de transferencias de beneficios. El mismo análisis sirve para el caso contrario de precios vinculados superiores a precios mínimos de mercado entre partes independientes. El análisis de la política de precios permite fundamentar las razones que sustentan tales diferencias. Existe multitud de estrategias de precios atendiendo a la estructura de costes de la empresa, elasticidad de la demanda de sus productos o servicios, posibles reacciones de la competencia entre variaciones de precios, discriminación de precios, segmentación de mercados, etc.

Ejemplo:

Empresas que quieren penetrar o aumentar su cuota de mercado tendrán estrategias de precios diferentes a los competidores que solo tratan de mantener su participación de mercado y su rentabilidad.

e) Cualquier otra circunstancia relevante.

Finalmente, si las operaciones vinculadas satisfacen las cinco condiciones anteriores se consideran equiparables entre sí, y todas ellas se someterán a la comparación con las operaciones independientes halladas.

Cuando las operaciones realizadas estén estrechamente ligadas entre si o hayan sido realizadas de forma continuada en el tiempo, de manera que su valoración independiente no se considere adecuada, el análisis de la comparabilidad se hará para el conjunto de las operaciones

Si alguna circunstancia no se considera en el análisis se debe hacer mención expresa.

B. LA BUSQUEDA DE EQUIPARABLES INTERNOS O EXTERNOS

Deberemos tener en cuenta en todo momento la sentencia de la Audiencia Nacional, de 21 de mayo de 2009, según la cual el análisis de comparabilidad no exige que se analicen operaciones concretas, sino en base a la experiencia y el funcionamiento de mercado, se pueda contrastar que la operación es realizada por su valor de mercado. En esta misma línea, las directrices de la OCDE reconocen que puede producirse la ausencia de comparables fiables, pues a veces las entidades vinculadas realizan operaciones que raramente acuerdan entidades independientes. Un juicio de razón habilidad se impone en estos casos, dado que no cabe exigir a las entidades la localización de comparables imposibles en la práctica que acarrearían costes y dificultades documentales desproporcionadas.

Al final del análisis, deberemos haber obtenido operaciones, o, en función de los términos habituales del mercado, un análisis de las circunstancias que hubieran acordado personas o entidades independientes, al no existir diferencias significativas en las circunstancias a que se refiere el apartado a que se refiere al apartado 2 del Articulo 16 del Reglamento del Impuesto de Sociedades que afecten al precio del bien o servicio o al margen de la operación, o cuando existiendo diferencias, pueden eliminarse efectuando las correcciones necesarias.

El análisis de comparabilidad y la información sobre operaciones equiparable constituyen los factores que determinarán, en cada caso, el método de valoración más adecuado.

b) Completamos los datos identificativos de la empresa.

b) Completamos los datos identificativos de la empresa.